| Access Corridor Shining Stones 輝 石 |

![]() 為替 ドル価格履歴(¥/$)

為替 ドル価格履歴(¥/$)

☆☆☆ 外国為替 ☆☆☆ ![]()

一般的にニュース等でよく耳にする「為替」とは「外国為替」を指す。

「外国為替」 とは外国の通貨と日本の通貨、又は異なる二国間の通貨を交換することをいう。

もともと為替とは、交換する、取り交わすというような意味で、ビジネス用語としては「現金移動を伴わず、帳簿上で債権債務関係の決済を行うこと」

また、1ドル=100円という形で表される為替レートのことを単に為替ということもある。

(場合によっては交換した通貨を送金することもある)

海外旅行をする時、現地での小遣いを前もって準備するため、銀行で旅行先の通貨にする。

輸出企業が海外に製品を輸出して販売すると、その国での売上を日本円に両替して本国に送金する。

輸入企業が海外から商品を輸入する際、その代金を現地通貨または米ドル建てで決済するため、日本円を現地先通貨または米ドルに両替して決済する。

これらのケースも「外国為替」という。

注)銀行法の定義では「隔地間において、場所を隔てている者同士が、直接に現金の送金をなすことなく、資金授受の目的を達成すること」。

つまり、国内、海外を問わずお金を送金することを指します。

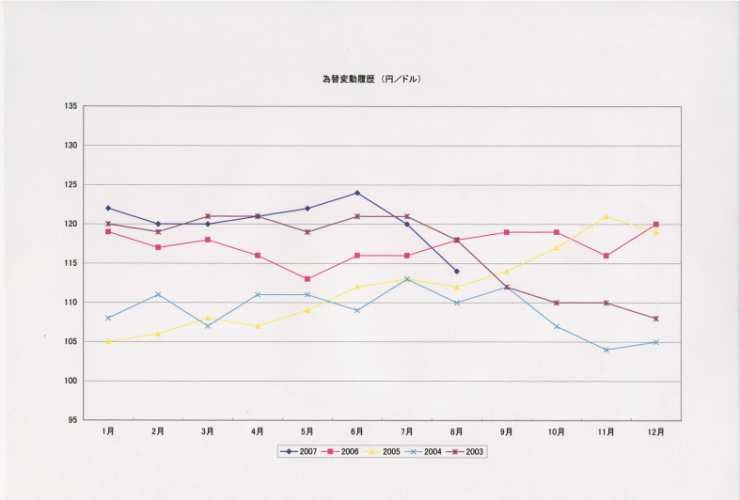

☆☆☆ ドル価格グラフ ☆☆☆

(1)為替の変動要因と過去5年の月別推移

国為替市場で通貨の動向に影響を与える要因は種々考えられるが、主に下記のような要因が存在する。

1) 米国の政治状況・要人発言

2) 通貨政策・金利・中央銀行の市場介入

3) 戦争・国際紛争・テロ

4) 米国の経済指標・景気動向と株価

5) 持ち高の偏り・原材料価格

|

(2)ドル相場の推移(1994年1月~ )

基本的に月末の価格を表示してあるが、統計上の関係で数字を丸めてあり若干の差がある。

| 西暦 | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 年 平均 | |

| 2008 | 106 | 107 | 99 | 104 | 103 | 106 | 108 | 109 | 106 | 99 | 95 | |||

| 2007 | 122 | 120 | 120 | 121 | 122 | 124 | 120 | 116 | 115 | 115 | 111 | 112 | 118 | |

| 2006 | 119 | 117 | 118 | 116 | 113 | 116 | 116 | 118 | 119 | 119 | 116 | 120 | 120 | |

| 2005 | 105 | 106 | 108 | 107 | 109 | 112 | 113 | 112 | 114 | 117 | 121 | 119 | 112 | |

| 2004 | 108 | 111 | 107 | 111 | 111 | 109 | 113 | 110 | 112 | 107 | 104 | 105 | 107 | |

| 2003 | 120 | 119 | 121 | 121 | 119 | 121 | 121 | 118 | 112 | 110 | 110 | 108 | 114 | |

| 2002 | 129 | 132 | 132 | 131 | 127 | 125 | 121 | 119 | 124 | 124 | 123 | 121 | 125 | |

| 2001 | 118 | 117 | 123 | 122 | 123 | 121 | 124 | 121 | 120 | 121 | 121 | 127 | 123 | |

| 2000 | 105 | 111 | 107 | 106 | 108 | 105 | 108 | 107 | 107 | 109 | 111 | 112 | 109 | |

| 1999 | 112 | 120 | 120 | 122 | 121 | 120 | 114 | 107 | 106 | 105 | 105 | 102 | 107 | |

| 1998 | 121 | 129 | 132 | 135 | 139 | 141 | 144 | 134 | 121 | 120 | 117 | 113 | 117 | |

| 1997 | 122 | 121 | 124 | 127 | 117 | 114 | 118 | 119 | 121 | 120 | 127 | 130 | 126 | |

| 1996 | 107 | 105 | 106 | 105 | 108 | 110 | 108 | 109 | 111 | 114 | 114 | 116 | 112 | |

| 1995 | 100 | 97 | 89 | 84 | 85 | 85 | 88 | 97 | 99 | 101 | 101 | 103 | 102 | |

| 1994 | 109 | 105 | 105 | 103 | 105 | 101 | 100 | 100 | 98 | 97 | 99 | 100 | 105 | |

☆☆☆ 日本経済 年度別景気動向 ☆☆☆

為替に影響を及ぼす要因として経済状況・指標があるが、過去25年の主な傾向を列記する。

| 西暦 | 年間景気動向 | 出来事 | |

| 2007 | 米国の低所得者向け住宅ローンの焦付きによる先行き不安が2月頃に懸念されたが、8月にその不安が 高まり、原油高による状況が重なり株価が暴落したが米による公定歩合の引下げで不安が回避された。 いざなぎ景気を超えるも世相は好況の感覚がなく、米住宅ローンの先行き不安感が強い。 |

8月米、資金供給 金利引下 9月金利0.5%引下 |

|

| 2006 | 機械受注や生産をはじめとする主要な経済指標の結果を受けて、景気.

の現状や先行きに対する懸念が 高まってきたようだ。 内閣府が景気動向指数によると、景気の動きに先んじる先行指数は緩やかな上昇傾向となっている。 |

7月 日銀ゼロ金利脱却、 公定歩合0.25% |

|

| 2005 | 景気回復は従来の回復期にもまして輸出の拡大によるところが大きい。 背景にあるのが異常ともいえる円安であり、この20年間中で最安値でこの結果、輸出が大幅に伸びて 今回の回復がもたらされた。 日本企業は円安効果を最大限に享受し、三年連続の最高収益を記録し株価も上昇した。 潤沢なキャッシュフローと好調な輸出に支えられて設備投資も拡大し、輸出と設備投資を両輪とした 戦後最長の景気回復が実現した。 この間GDPの過半を占める個人消費はついに盛り上がることなく、景気は最終局面に入りつつある。 |

||

| 2004 | 2002年1月を谷として回復に転じた日本経済は、2003年度以降、世界経済の回復による輸出と設備 投資に支えられ堅調に回復した。 年度後半、世界的なIT関連の在庫調整 局面などを受け一時的に景気の回復が減速したが、企業部門 の改善にも広がりがみられ、遅れていた家計部門のマインドも改善し個人消費が増加する好循環となり、 景気はいっそう回復の足取りを強めまた。 |

||

| 2003 | 米国をはじめ世界経済が徐々に回復に向かう中で、輸出と設備投資が増加し、 回復の動きが一段と強まり2年連続のプラス成長となった。 |

||

| 2002 | 実質経済成長率が再びプラス成長となった。 前半、米国経済の好調やIT市況の回復に伴い、米国・アジア向けの輸出が回復し景気の待ち直しが 見られた。 後半は景気回復に減速感が見られたが、国内民需が持ちこたえたためプラス成長となった。 |

||

| 2001 | 米国経済の減速と世界的なIT製品の需要後退により輸出が減少した。 年度後半は米国の同時多発テロがこの傾向に拍車をかけ、実質経済成長率は98年度以来3年ぶりの マイナスとなった。 |

9月米国同時多発テロ FRB,日銀 協調値下 |

|

| 2000 | 日本経済は、実質で2年連続のプラス成長となった。 IT関連が年度を 通じて好調だったことから、設備投資が前年度比7.2%増と3年ぶりの増加となった ことが大きな要因である。住宅投資は0.1%減で2年ぶりの減少となった。 |

||

| 1999 | 民間最終消費支出が2年連続してプラスとなった。 設備投資は2年連続マイナスとなったものの後半、IT関連が好調で持直しがみられたことなどによる。 |

||

| 1998 | 実質成長率がマイナスとなった。 マイナス成長となったのは、金融機関が自己資本不足を背景に貸出を慎重になった影響などから 中小企業の設備投資が減少し、次いで大企業の設備投資も減少に転じた。 アジア経済危機の影響などから輸出が減少に転じたことなどが主な要因である。 |

ロシアの債務不履行 の影響で LTCM巨額損失破綻 FRBが36億ドル処理 対策計3回の利下げ |

|

| 1997 | 前年度までの景気回復傾向から一転して停滞状況となった。 4月の消費税率引き上げに伴う駆け込み需要の反動減、特別減税の終了などによる国民負担増、金融 システム不安をきっかけとした家計や企業心理の冷え込みや、アジア通貨・経済混乱が影響した。 |

||

| 1996 | 緩やかな回復過程を辿り、度前半は前年度の財政・金融政策の影響を受け引き続き回復基調となった。 年度後半は、円安、設備投資の回復、消費税率引き上げを前にした駆け込み需要もあって、民間需要を 中心に 景気回復傾向が持続した。 |

||

| 1995 | 1993年10月を底に緩やかながら回復基調を辿っていたが、1月の阪神・淡路大震災、3月以降の急激な 円高等の外的なショックが重なり、景気回復に一時的な足踏みが見られた。 財政面では緊急円高対策や過去最大規模となる経済対策がとられ、金融面では公定歩合の二度にわたる 引き下げ等の金融緩和措置がとられた。このような政策的対応や情報化投資などに牽引されて、景気は再び緩やかな回復に向かった。 |

||

| 1994 | 戦後2番目の長期にわたる景気調整期を経験した日本経済は、1993年10月に底を打ち、2年半に及ぶ 景気後退局面を脱した。 その後、円高の進行や阪神・淡路大震災といった外生的な要因が加わったものの、景気は個人消費や 住宅建設の増加を背景に緩やかながら回復に向かった。 |

||

1980年代後半から1990年代初めにかけて、S&L 危機 不動産価格の急落で不良債権が発生 1,000億ドルの公的資金を導入される。

1993 日本経済は、長引くストック調整にバブルの崩壊、急激な円高などが加わり、戦後2番目の長期にわたる景気調整を経験したものの、1993年10月にようやく景気後退局面を脱し、その後緩やかな回復過程に入った。

1992 1991年2月以降、調整過程に入った日本経済は、1992年度において設備投資のストック調整が本格化するなど景気の後退が一段と強まり低迷状況を示した。

1991年度の日本経済は、これまでの内需主導型の力強い拡大から、ストック調整の局面を迎えるなど、穏やかに減速し調整局面に入った。

1990年度の日本経済は、前年度に引き続き堅調な個人消費と力強い民間設備投資に牽引され、内需主導型の拡大を続けた。

1989年度の日本経済は、景気上昇から3年目に入り、消費税の導入があったものの、物価は比較的落ち着いた動きを示し、個人消費と民間設備投資に牽引された自律的な性格の強い内需主導型の拡大を続けた。

1988年度の日本経済は、景気上昇から2年目に入り、景気拡大を牽引する需要の主役が個人消費と民間設備投資へと移行し、生産の増加が雇用の拡大を通して所得を高め、企業収益を増加させるなど内需がさらに内需を拡大させるという自律的拡大の成長パターンが形成された。

1987年度の日本経済は、前年度の成長鈍化から急速な景気上昇となった。円高や原油価格低下のメリットが波及したこと、在庫や設備調整が進み、企業が投資増に転じうる環境が整ったこと、また金融緩和基調が持続したことに加え、6兆円規模の緊急経済対策の波及効果や企業の内需転換努力などが重なり、景気は内需を中心に自律的拡大過程に入った。

1986年度の日本経済は、前年度に引き続き拡大テンポが緩やかとなった。

対外貿易収支の大幅黒字を是正する必要性が高まったこと、また、円高、ドル安の進展と相まって、外需主導型の経済成長を続けることができなくなったことによる。

一方、非製造業等の内需関連では、物価の安定や円高メリットの浸透などにより総じて堅調に推移し、いわゆる景気の二面性が顕著となった。

1985年度の日本経済は、83年初からの景気の回復、拡大基調から次第に拡大テンポが緩やかなものとなった。これは、85年から86年にかけてのドル安、原油安、金利低下という世界経済の動きの中で、日本経済もこれらの変化に大きな影響を受けたことによる。

1984年度の日本経済は、83年初を景気の谷として順調な拡大を続けた。アメリカ経済の急速な拡大とドル高が続いたため輸出の伸びが大きく、また、これを背景とした生産の拡大から企業収益が増加し、設備投資も大きな盛り上がりをみせたことが要因である。

1983年度の日本経済は、3年間にわたる長期の景気後退から脱却した。原動力となったのは、アメリカの景気回復に伴う輸出の増加である。これに伴い鉱工業生産は着実に増加し、企業収益も大1幅に改善した。また設備投資も年度後半から持ら直した。

1982年度の日本経済は世界の同時不況とアメリカの高金利により、これまでの輸出主導型の経済の基礎的条件が制約されたなかで、国内需要が我が国経済の成長を支えた。